Oleh: Hemidon (Kabid SKKI DJPb Provinsi Sumatera Utara)

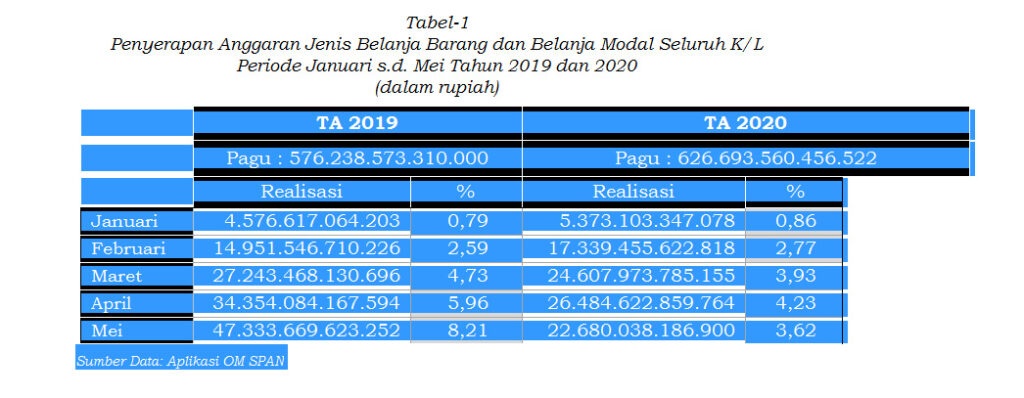

Pandemi Covid-19 tidak hanya berdampak pada sisi kesehatan, WHO menyebutkan bahwa wabah Corona sebagai pandemi – mempengaruhi dunia usaha dan dipastikan mempengaruhi perekonomian negara-negara di seluruh dunia, tak terkecuali Indonesia. Sektor ekonomi mengalami dampak serius, pembatasan aktivitas masyarakat berpengaruh pada aktivitas bisnis yang kemudian berimbas pada perekonomian. Sejak itu pula berbagai upaya penanggulangan dilakukan pemerintah untuk meredam dampak dari pandemi Covid-19 termasuk diantaranya untuk menerapkan social distancing dan Work From Home (WFH). Pandemi Covid-19 juga berpengaruh terhadap pola serapan anggaran. Pada awal tahun 2020 yaitu bulan Januari s.d. Februari 2020, tren serapan anggaran sebetulnya terlihat normal-normal saja bahkan terlihat lebih baik setiap bulannya dibandingkan periode yang sama pada tahun 2019. Namun begitu pandemi Covid-19 melanda, mulai bulan Maret 2020 serapan anggaran pun berubah dimana serapan anggarannya menjadi turun dan di bawah serapan anggaran tahun sebelumnya. Gejala ini dapat dilihat pada data yang disajikan pada Tabel-1 di bawah ini.

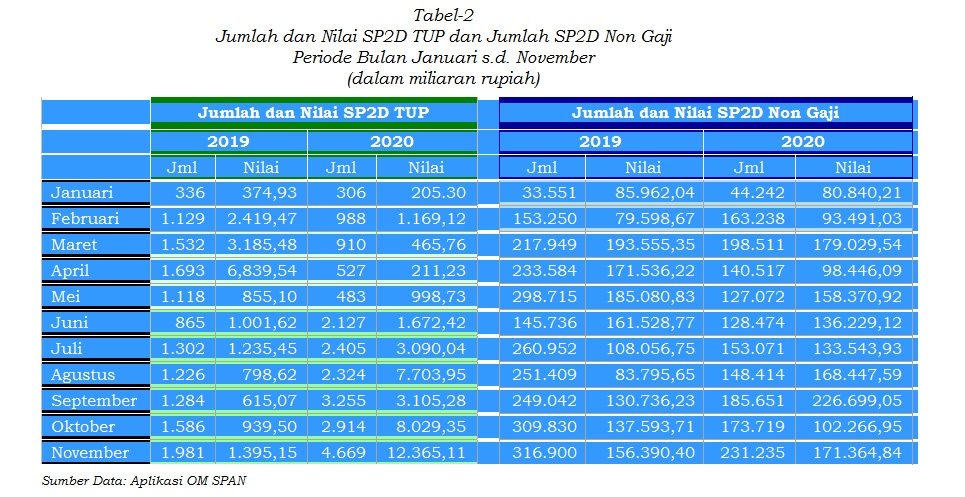

Pada kondisi tersebut mengharuskan pemerintah mengambil langkah-langkah strategis terutama di bidang ekonomi dengan tentunya tidak mengenyampingkan masalah kesehatan. Pertumbuhan ekonomi dipastikan akan mengalami kontraksi (tumbuh negatif) akibat pandemi Covid-19 tersebut. Belanja pemerintah (APBN) sangat penting dan diharapkan dapat menahan laju pertumbuhan negatif ekonomi yaitu dengan mendorong kementerian/lembaga untuk mengakselarasi belanjanya. Seperti diketahui bahwa mekanisme pencairan dana APBN dilakukan pada Kantor Pelayanan Perbendaharaan Negara (KPPN) dengan menerbitkan Surat Perintah Pencairan Dana (SP2D) berdasarkan Surat Perintah Membayar (SPM) dari kementerian/lembaga (satuan kerja). Kementerian Keuangan dalam hal ini Direktorat Jenderal Perbendaharaan selaku Kuasa Bendahara Umum Negara mengambil kebijakan sebagaimana kewenangan yang dimilikinya untuk mengakselerasi pengeluaran pemerintah yaitu melakukan relaksasi terhadap pengelolaan Tambahan Uang Persediaan (TUP) pada satuan kerja. Salah satu kebijakannya adalah melalui surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 hal Pengaturan Pengajuan SPM ke KPPN pada Masa Keadaan Darurat COVID-19. Surat Direktur Jenderal Perbendaharaan di atas diharapkan mampu mendorong penyerapan anggaran kementerian/lembaga yaitu dengan memberikan kelonggaran bagi kementerian/lembaga (satuan kerja) dalam pengelolaan TUP nya – dimana pembayaran melalui TUP Tunai kepada 1 (satu) penerima/penyedia barang/jasa untuk keperluan belanja operasional dan non operasional dapat dilakukan oleh Bendahara sampai dengan nilai Rp1 miliar. Ketentuan relaksasi ini sekaligus dapat dianggap sebagai dasar dispensasi atas pengelolaan TUP oleh satuan kerja sebagaimana diatur pada Peraturan Menteri Keuangan Nomor PMK-190/PMK.05/2012 – dimana pembayaran melalui TUP Tunai kepada 1 (satu) penerima/penyedia barang/jasa untuk keperluan belanja operasional dan non operasional dapat dilakukan oleh Bendahara yang hanya sampai dengan nilai Rp50 juta saja. Disamping itu kebijakan relaksasi pengelolaan TUP tersebut di atas sekaligus diharapkan dapat menjawab tantangan dan permasalahan yang dihadapi KPPN dalam mempertahankan kualitas kinerja layanan mereka dengan keterbatasan ketersediaan sumber daya manusia khususnya dalam penerapan Work From Home (WFH) bagi beberapa pegawai selama masa pandemi Covid-19. Selanjutnya apakah kebijakan yang diambil tersebut efektif dalam rangka mendorong penyerapan anggaran kementerian/lembaga sekaligus dapat pula mengendalikan jumlah SPM yang diajukan satuan kerja ke KPPN? Untuk menilai apakah kebijakan yang diambil tersebut efektif atau tidak melalui kebijakan berdasarkan surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020, dilakukan pendekatan analisis data jumlah dan nilai SPM TUP yang diajukan oleh satuan kerja ke KPPN atau jumlah dan nilai SP2D TUP yang diterbitkan oleh KPPN. Di samping itu dapat pula dilakukan dengan menganalisis data jumlah SPM jenis Non Gaji yang diajukan oleh satuan kerja ke KPPN atau jumlah SP2D jenis Non Gaji yang diterbitkan oleh KPPN. Sedangkan jenis SPM/SP2D jenis Gaji tidak dimasukkan dalam analisis ini dengan pertimbangan bahwa jenis SPM/SP2D ini lebih relatif tidak berubah setiap bulannya baik jumlah maupun nilai SPM/SP2D-nya, sehingga tidak berpengaruh pada peningkatan dan penurunan jumlah dan nilai SPM/SP2D yang akan dianalisis dan justru kemungkinan dapat menurunkan kualitas data analisis.

Dampak pandemi Covid-19 terhadap penurunan pengajuan SPM TUP oleh satuan kerja sangat terlihat pada bulan Maret s.d. Mei 2020 dimana jumlah SPM TUP yang diajukan lebih sedikit yaitu lebih kurang sepertiganya saja dibandingkan pada periode yang sama pada tahun anggaran sebelumnya. Begitu pula dengan jumlah pengajuan SPM Non Gaji juga berkurang cukup signifikan dibandingkan tahun anggaran sebelumnya, ini jelas menandakan bahwa pandemi Covid-19 sangat mempengaruhi pola pengajuan SPM oleh satuan kerja yang tentunya berpengaruh pula terhadap penyerapan anggaran. Penurunan pengajuan SPM TUP oleh satuan kerja ini dipastikan pula berpengaruh terhadap pemenuhan keperluan belanja operasional dan non operasional satuan kerja. Namun bagaimana kondisinya setelah diberlakukan kebijakan relaksasi pengelolaan TUP? Relaksasi pengelolaan TUP diharapkan dapat dimanfaatkan dengan baik oleh satuan kerja untuk tetap melaksanakan kegiatan-kegiatannya tanpa kendala berarti dalam proses pengajuan SPM oleh satuan kerja dan penerbitan SP2D oleh KPPN meski sedang dihadapkan dalam masa pandemik Covid-19. Dengan diterbitkannya surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020, terjadi peningkatan baik dari sisi jumlah maupun dari sisi nilai SPM TUP oleh satuan kerja. Artinya, kebijakan relaksasi pengelolaan TUP tersebut telah dimanfaatkan oleh satuan kerja dalam memenuhi keperluan belanja operasional maupun non operasional satuan kerja. Data bulan Juni s.d. November 2020 terlihat bahwa jumlah dan nilai pengajuan SPM TUP oleh satuan kerja ke KPPN meningkat sekitar 2 (dua) kali lipat dibandingkan pada periode yang sama tahun anggaran sebelumnya. Begitu pula dengan peningkatan nilai SPM TUP yang diajukan oleh satuan kerja, bahkan dari sisi nilai SPM TUP peningkatannya sangat signifikan yaitu mencapai lebih kurang 10 (sepuluh) kali lipat dibandingkan periode yang sama tahun anggaran sebelumnya. Peningkatan pemanfaat kebijakan relaksasi pengelolaan TUP pada satuan kerja juga berdampak positif terhadap pengurangan pengajuan SPM secara keseluruhan oleh satuan kerja ke KPPN terutama terhadap pengajuan SPM jenis Non Gaji. Kondisi ini dapat dilihat pada Tabel-2 di atas bahwa pengurangan pengajuan SPM jenis Non Gaji oleh satuan kerja ke KPPN pada bulan Juli s.d. November 2020 mencapai sekitar sepertiganya dibandingkan pada periode yang sama tahun anggaran sebelumnya. Hal ini tentunya sangat membantu KPPN untuk dapat tetap menjaga kualitas kinerja layanan kepada satuan kerja – oleh karena keterbatasan ketersediaan sumber daya manusia saat penerapan Work From Home (WFH) bagi beberapa pegawai selama masa pandemi Covid-19. Pemanfaatan kebijakan relaksasi pengelolaan TUP oleh satuan kerja ditandai dengan peningkatan baik dari sisi jumlah maupun dari sisi nilai SPM/SP2D TUP, kenaikan jumlah dan nilai SPM/SP2D TUP tersebut dibarengi pula dengan berkurangnya jumlah SPM/SP2D secara signifikan tanpa mengurangi tingkat penyerapan anggaran.

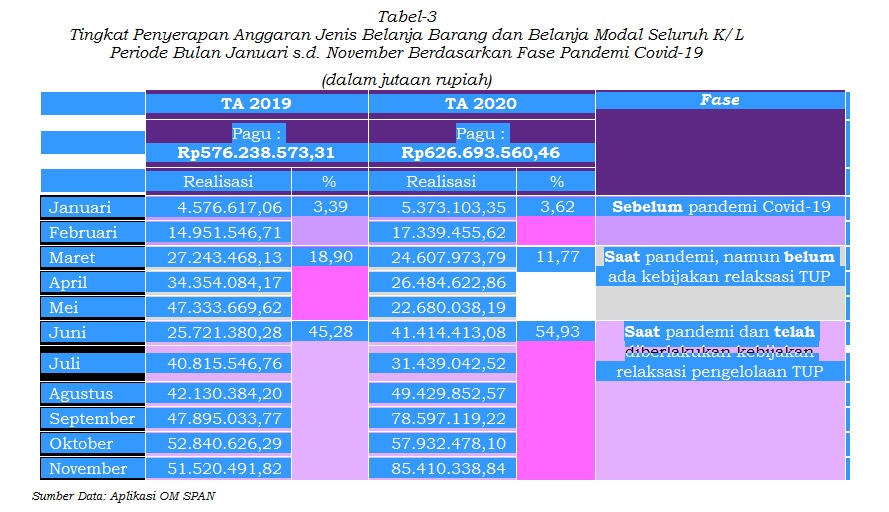

Untuk melihat apakah pola serapan membaik setelah diberlakukannya kebijakan relaksasi pengelolaan TUP melalui surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 maka data analisis dapat dikelompokkan menjadi 3 (tiga) fase yaitu (1) sebelum pandemi Covid-19, (2) saat pandemi – namun belum ada kebijakan relaksasi TUP, dan (3) saat pandemi yang telah diberlakukannya relaksasi pengelolaan TUP. Kemudian masing-masing fase tersebut dihitung tingkat serapan anggarannya dan dibandingkan dengan periode yang sama pada tahun anggaran sebelumnya. Pada saat sebelum pandemi Covid-19 melanda Indonesia, tingkat serapan anggaran terlihat cukup baik – dimana tingkat serapan pada bulan Januari s.d. Februari 2020 sebesar 3,62% lebih baik dibandingkan pada periode yang sama tahun 2019 yaitu sebesar 3,39%. Dampak pandemi Covid-19 terhadap pola penyerapan anggaran sangat terlihat pada serapan anggaran pada bulan Maret s.d. Mei 2020 – dimana dana yang terserap pada fase ini hanya sebesar 11,77% padahal di periode yang sama tahun sebelumnya mencapai 18,90%. Dari Table-3 di atas dapat terlihat bahwa setelah diberlakukannya kebijakan relaksasi pengelolaan TUP melalui surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 yaitu bulan Juni s.d. November 2020 – tingkat penyerapan anggaran cukup signifikan yaitu sebesar 54,93% dan lebih tinggi dibandingkan serapan anggaran pada periode yang sama tahun anggaran sebelumnya yaitu sebesar 45,28%. Bahkan dengan akselerasi penyerapan anggaran melalui penerapan kebijakan relaksasi TUP ini secara keseluruhan penyerapan anggaran dari bulan Januari s.d. November 2020 sudah lebih baik yaitu mencapai sebesar 70,32% dibandingkan periode yang sama tahun sebelumnya yaitu sebesar 67,57%. Dari uraian di atas dapat disimpulkan bahwa kebijakan relaksasi pengelolaan TUP pada satuan kerja cukup efektif dalam rangka mendorong penyerapan anggaran kementerian/lembaga sekaligus dapat mengurangi/mengendalikan jumlah SPM yang diajukan ke KPPN. Hal ini dibuktikan bahwa sejak diterbitkannya surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 tren pertumbuhan tingkat penyerapan anggaran lebih baik dibanding pada periode yang sama tahun sebelumnya dan begitu pula berkurangnya jumlah SPM yang diajukan ke KPPN dibanding tahun sebelumnya. Pengendalian/pengurang pengajuan SPM oleh satker ini sangat membantu KPPN dalam tetap menjaga kualitas kinerja layanan KPPN oleh karena keterbatasan ketersediaan sumber daya manusia saat penerapan Work From Home (WFH) bagi beberapa pegawai selama masa pandemi Covid-19. Hanya saja kebijakan relaksasi pengelolaan TUP oleh satuan kerja tentunya bukanlah merupakan kebijakan yang permanen dan berlaku seterusnya, karena bagaimanapun Uang Persediaan (UP) maupun Tambahan Uang Persediaan (TUP) yang banyak mengendap di Bendahara Pengeluaran bertolak belakang dengan prinsip pengelolaan kas (management cash) yang baik dan sangat berpotensi sebagai uang kas yang tidak terpakai (idle cash). (*)

Oleh: Hemidon (Kabid SKKI DJPb Provinsi Sumatera Utara)

Pandemi Covid-19 tidak hanya berdampak pada sisi kesehatan, WHO menyebutkan bahwa wabah Corona sebagai pandemi – mempengaruhi dunia usaha dan dipastikan mempengaruhi perekonomian negara-negara di seluruh dunia, tak terkecuali Indonesia. Sektor ekonomi mengalami dampak serius, pembatasan aktivitas masyarakat berpengaruh pada aktivitas bisnis yang kemudian berimbas pada perekonomian. Sejak itu pula berbagai upaya penanggulangan dilakukan pemerintah untuk meredam dampak dari pandemi Covid-19 termasuk diantaranya untuk menerapkan social distancing dan Work From Home (WFH). Pandemi Covid-19 juga berpengaruh terhadap pola serapan anggaran. Pada awal tahun 2020 yaitu bulan Januari s.d. Februari 2020, tren serapan anggaran sebetulnya terlihat normal-normal saja bahkan terlihat lebih baik setiap bulannya dibandingkan periode yang sama pada tahun 2019. Namun begitu pandemi Covid-19 melanda, mulai bulan Maret 2020 serapan anggaran pun berubah dimana serapan anggarannya menjadi turun dan di bawah serapan anggaran tahun sebelumnya. Gejala ini dapat dilihat pada data yang disajikan pada Tabel-1 di bawah ini.

Pada kondisi tersebut mengharuskan pemerintah mengambil langkah-langkah strategis terutama di bidang ekonomi dengan tentunya tidak mengenyampingkan masalah kesehatan. Pertumbuhan ekonomi dipastikan akan mengalami kontraksi (tumbuh negatif) akibat pandemi Covid-19 tersebut. Belanja pemerintah (APBN) sangat penting dan diharapkan dapat menahan laju pertumbuhan negatif ekonomi yaitu dengan mendorong kementerian/lembaga untuk mengakselarasi belanjanya. Seperti diketahui bahwa mekanisme pencairan dana APBN dilakukan pada Kantor Pelayanan Perbendaharaan Negara (KPPN) dengan menerbitkan Surat Perintah Pencairan Dana (SP2D) berdasarkan Surat Perintah Membayar (SPM) dari kementerian/lembaga (satuan kerja). Kementerian Keuangan dalam hal ini Direktorat Jenderal Perbendaharaan selaku Kuasa Bendahara Umum Negara mengambil kebijakan sebagaimana kewenangan yang dimilikinya untuk mengakselerasi pengeluaran pemerintah yaitu melakukan relaksasi terhadap pengelolaan Tambahan Uang Persediaan (TUP) pada satuan kerja. Salah satu kebijakannya adalah melalui surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 hal Pengaturan Pengajuan SPM ke KPPN pada Masa Keadaan Darurat COVID-19. Surat Direktur Jenderal Perbendaharaan di atas diharapkan mampu mendorong penyerapan anggaran kementerian/lembaga yaitu dengan memberikan kelonggaran bagi kementerian/lembaga (satuan kerja) dalam pengelolaan TUP nya – dimana pembayaran melalui TUP Tunai kepada 1 (satu) penerima/penyedia barang/jasa untuk keperluan belanja operasional dan non operasional dapat dilakukan oleh Bendahara sampai dengan nilai Rp1 miliar. Ketentuan relaksasi ini sekaligus dapat dianggap sebagai dasar dispensasi atas pengelolaan TUP oleh satuan kerja sebagaimana diatur pada Peraturan Menteri Keuangan Nomor PMK-190/PMK.05/2012 – dimana pembayaran melalui TUP Tunai kepada 1 (satu) penerima/penyedia barang/jasa untuk keperluan belanja operasional dan non operasional dapat dilakukan oleh Bendahara yang hanya sampai dengan nilai Rp50 juta saja. Disamping itu kebijakan relaksasi pengelolaan TUP tersebut di atas sekaligus diharapkan dapat menjawab tantangan dan permasalahan yang dihadapi KPPN dalam mempertahankan kualitas kinerja layanan mereka dengan keterbatasan ketersediaan sumber daya manusia khususnya dalam penerapan Work From Home (WFH) bagi beberapa pegawai selama masa pandemi Covid-19. Selanjutnya apakah kebijakan yang diambil tersebut efektif dalam rangka mendorong penyerapan anggaran kementerian/lembaga sekaligus dapat pula mengendalikan jumlah SPM yang diajukan satuan kerja ke KPPN? Untuk menilai apakah kebijakan yang diambil tersebut efektif atau tidak melalui kebijakan berdasarkan surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020, dilakukan pendekatan analisis data jumlah dan nilai SPM TUP yang diajukan oleh satuan kerja ke KPPN atau jumlah dan nilai SP2D TUP yang diterbitkan oleh KPPN. Di samping itu dapat pula dilakukan dengan menganalisis data jumlah SPM jenis Non Gaji yang diajukan oleh satuan kerja ke KPPN atau jumlah SP2D jenis Non Gaji yang diterbitkan oleh KPPN. Sedangkan jenis SPM/SP2D jenis Gaji tidak dimasukkan dalam analisis ini dengan pertimbangan bahwa jenis SPM/SP2D ini lebih relatif tidak berubah setiap bulannya baik jumlah maupun nilai SPM/SP2D-nya, sehingga tidak berpengaruh pada peningkatan dan penurunan jumlah dan nilai SPM/SP2D yang akan dianalisis dan justru kemungkinan dapat menurunkan kualitas data analisis.

Dampak pandemi Covid-19 terhadap penurunan pengajuan SPM TUP oleh satuan kerja sangat terlihat pada bulan Maret s.d. Mei 2020 dimana jumlah SPM TUP yang diajukan lebih sedikit yaitu lebih kurang sepertiganya saja dibandingkan pada periode yang sama pada tahun anggaran sebelumnya. Begitu pula dengan jumlah pengajuan SPM Non Gaji juga berkurang cukup signifikan dibandingkan tahun anggaran sebelumnya, ini jelas menandakan bahwa pandemi Covid-19 sangat mempengaruhi pola pengajuan SPM oleh satuan kerja yang tentunya berpengaruh pula terhadap penyerapan anggaran. Penurunan pengajuan SPM TUP oleh satuan kerja ini dipastikan pula berpengaruh terhadap pemenuhan keperluan belanja operasional dan non operasional satuan kerja. Namun bagaimana kondisinya setelah diberlakukan kebijakan relaksasi pengelolaan TUP? Relaksasi pengelolaan TUP diharapkan dapat dimanfaatkan dengan baik oleh satuan kerja untuk tetap melaksanakan kegiatan-kegiatannya tanpa kendala berarti dalam proses pengajuan SPM oleh satuan kerja dan penerbitan SP2D oleh KPPN meski sedang dihadapkan dalam masa pandemik Covid-19. Dengan diterbitkannya surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020, terjadi peningkatan baik dari sisi jumlah maupun dari sisi nilai SPM TUP oleh satuan kerja. Artinya, kebijakan relaksasi pengelolaan TUP tersebut telah dimanfaatkan oleh satuan kerja dalam memenuhi keperluan belanja operasional maupun non operasional satuan kerja. Data bulan Juni s.d. November 2020 terlihat bahwa jumlah dan nilai pengajuan SPM TUP oleh satuan kerja ke KPPN meningkat sekitar 2 (dua) kali lipat dibandingkan pada periode yang sama tahun anggaran sebelumnya. Begitu pula dengan peningkatan nilai SPM TUP yang diajukan oleh satuan kerja, bahkan dari sisi nilai SPM TUP peningkatannya sangat signifikan yaitu mencapai lebih kurang 10 (sepuluh) kali lipat dibandingkan periode yang sama tahun anggaran sebelumnya. Peningkatan pemanfaat kebijakan relaksasi pengelolaan TUP pada satuan kerja juga berdampak positif terhadap pengurangan pengajuan SPM secara keseluruhan oleh satuan kerja ke KPPN terutama terhadap pengajuan SPM jenis Non Gaji. Kondisi ini dapat dilihat pada Tabel-2 di atas bahwa pengurangan pengajuan SPM jenis Non Gaji oleh satuan kerja ke KPPN pada bulan Juli s.d. November 2020 mencapai sekitar sepertiganya dibandingkan pada periode yang sama tahun anggaran sebelumnya. Hal ini tentunya sangat membantu KPPN untuk dapat tetap menjaga kualitas kinerja layanan kepada satuan kerja – oleh karena keterbatasan ketersediaan sumber daya manusia saat penerapan Work From Home (WFH) bagi beberapa pegawai selama masa pandemi Covid-19. Pemanfaatan kebijakan relaksasi pengelolaan TUP oleh satuan kerja ditandai dengan peningkatan baik dari sisi jumlah maupun dari sisi nilai SPM/SP2D TUP, kenaikan jumlah dan nilai SPM/SP2D TUP tersebut dibarengi pula dengan berkurangnya jumlah SPM/SP2D secara signifikan tanpa mengurangi tingkat penyerapan anggaran.

Untuk melihat apakah pola serapan membaik setelah diberlakukannya kebijakan relaksasi pengelolaan TUP melalui surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 maka data analisis dapat dikelompokkan menjadi 3 (tiga) fase yaitu (1) sebelum pandemi Covid-19, (2) saat pandemi – namun belum ada kebijakan relaksasi TUP, dan (3) saat pandemi yang telah diberlakukannya relaksasi pengelolaan TUP. Kemudian masing-masing fase tersebut dihitung tingkat serapan anggarannya dan dibandingkan dengan periode yang sama pada tahun anggaran sebelumnya. Pada saat sebelum pandemi Covid-19 melanda Indonesia, tingkat serapan anggaran terlihat cukup baik – dimana tingkat serapan pada bulan Januari s.d. Februari 2020 sebesar 3,62% lebih baik dibandingkan pada periode yang sama tahun 2019 yaitu sebesar 3,39%. Dampak pandemi Covid-19 terhadap pola penyerapan anggaran sangat terlihat pada serapan anggaran pada bulan Maret s.d. Mei 2020 – dimana dana yang terserap pada fase ini hanya sebesar 11,77% padahal di periode yang sama tahun sebelumnya mencapai 18,90%. Dari Table-3 di atas dapat terlihat bahwa setelah diberlakukannya kebijakan relaksasi pengelolaan TUP melalui surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 yaitu bulan Juni s.d. November 2020 – tingkat penyerapan anggaran cukup signifikan yaitu sebesar 54,93% dan lebih tinggi dibandingkan serapan anggaran pada periode yang sama tahun anggaran sebelumnya yaitu sebesar 45,28%. Bahkan dengan akselerasi penyerapan anggaran melalui penerapan kebijakan relaksasi TUP ini secara keseluruhan penyerapan anggaran dari bulan Januari s.d. November 2020 sudah lebih baik yaitu mencapai sebesar 70,32% dibandingkan periode yang sama tahun sebelumnya yaitu sebesar 67,57%. Dari uraian di atas dapat disimpulkan bahwa kebijakan relaksasi pengelolaan TUP pada satuan kerja cukup efektif dalam rangka mendorong penyerapan anggaran kementerian/lembaga sekaligus dapat mengurangi/mengendalikan jumlah SPM yang diajukan ke KPPN. Hal ini dibuktikan bahwa sejak diterbitkannya surat Direktur Jenderal Perbendaharaan Nomor S-447/PB/2020 tanggal 20 Mei 2020 tren pertumbuhan tingkat penyerapan anggaran lebih baik dibanding pada periode yang sama tahun sebelumnya dan begitu pula berkurangnya jumlah SPM yang diajukan ke KPPN dibanding tahun sebelumnya. Pengendalian/pengurang pengajuan SPM oleh satker ini sangat membantu KPPN dalam tetap menjaga kualitas kinerja layanan KPPN oleh karena keterbatasan ketersediaan sumber daya manusia saat penerapan Work From Home (WFH) bagi beberapa pegawai selama masa pandemi Covid-19. Hanya saja kebijakan relaksasi pengelolaan TUP oleh satuan kerja tentunya bukanlah merupakan kebijakan yang permanen dan berlaku seterusnya, karena bagaimanapun Uang Persediaan (UP) maupun Tambahan Uang Persediaan (TUP) yang banyak mengendap di Bendahara Pengeluaran bertolak belakang dengan prinsip pengelolaan kas (management cash) yang baik dan sangat berpotensi sebagai uang kas yang tidak terpakai (idle cash). (*)

{kind=link}